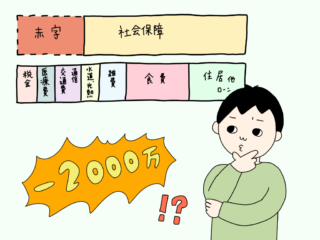

医療事務や病院事務は年収が多いとは言えない職業ですね。良くて会社員の平均程度で場合によっては平均年収よりも低い職場もあります。

給料が安いということは日々の生活で精一杯になり将来の備えに不安があります。特に2000万円問題などもあり、ぼくたち現役世代の将来の不安は大きくなるばかり。

そんな不安を解消するべくiDeCo(イデコ)に加入して将来に備えています。難しい部分もありますがなるべく簡単に解説していきます。

それではいってみましょう!

医療事務や病院事務の将来に不安なら自分で増やすしかない

将来、ジジババになって働くことも難しくなってくることは誰にでも訪れます。

そんな時に年金がどのくらい支給されるのか現段階では全くわかりません。40年近く厚生年金を納めていれば20万円/月がもらえるのでしょうか。

現段階のシミュレーションは前提条件が大きく変わる可能性が高いのであてになりません。そもそも65歳支給開始を更に遅らせるべくいろいろと政府は言い始めています。

そこでぼくはいくつかの方法で将来困ることが内容に備えています。iDeCoもその一つになります。

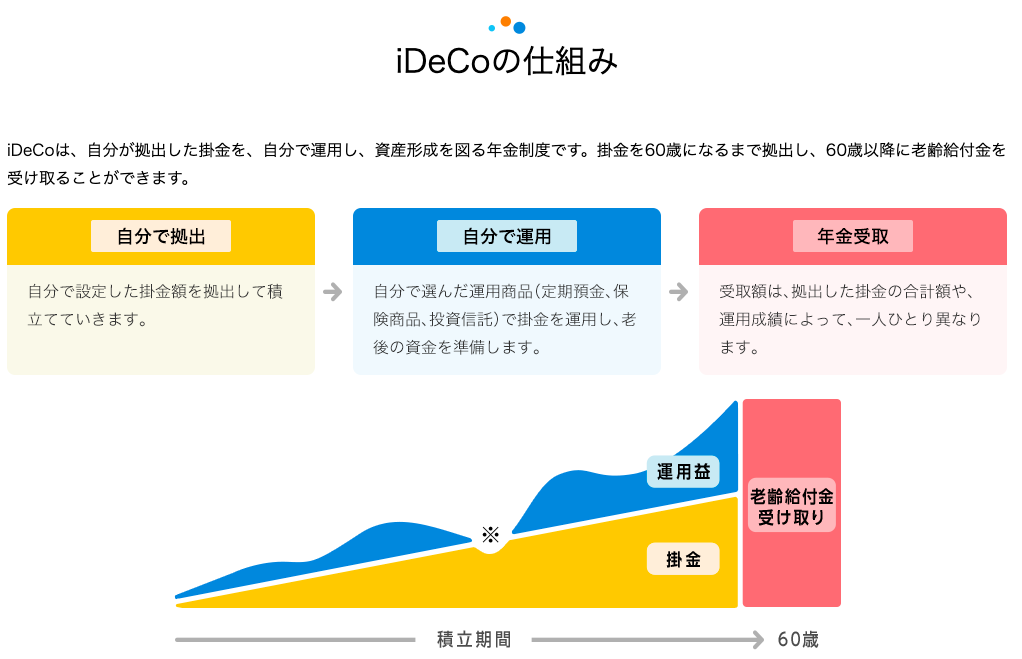

iDeCo(イデコ)とは個人型確定拠出年金のこと

イデコの公式サイトによると

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づいて平成14年1月より制度運用がスタートした私的年金のことです。

これまでの公的年金や確定給付企業年金は、国や企業などの責任においてその資金を運用してきましたが、確定拠出年金は、自分の持分(年金資産)が明確で、自己の責任において運用商品を選び運用する年金制度です。

iDeCoは、国民年金や厚生年金に上乗せされる制度で、老後の所得確保の一層の充実が可能になります。

要は自分で運用する年金ということですね。

自分でお金を拠出して運用して将来に備えるわけです。

iDeCo(イデコ)を医療事務や病院事務が行った方が良い理由。メリット

iDeCoにはメリットがたくさんあります。その中でも医療事務や病院事務が行った方がいい理由を書いておきます。

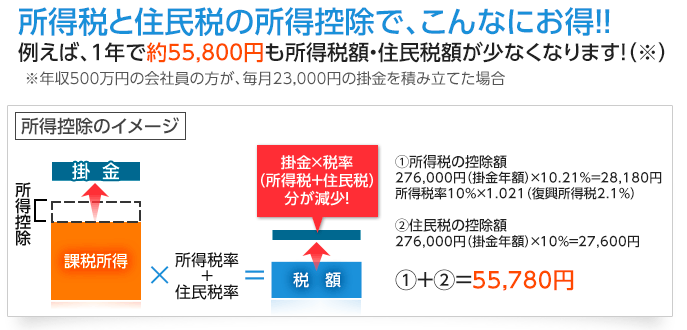

掛金が全額所得控除されます!メリット1

毎月10000円など一定額を拠出するのがiDeCoですが、その掛金が全額所得控除の対象になります。(毎月10000円なら年間12万円)

全額所得控除となるということは年間の所得が12万円少なくなるということです。所得が少なくなると「住民税」と「所得税」を軽減することにつながります。

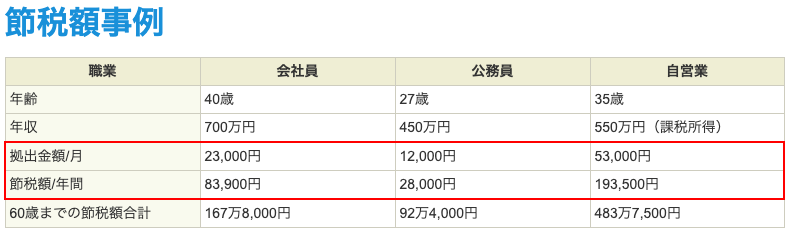

いくつかパターンがありますが、

- 毎月23,000円拠出すれば年間56,000円の節税

- 毎月12,000円拠出すれば年間28,000円の節税

- 毎月10,000円拠出すれば年間24,000円の節税

年収によって支払う税金が違うのであくまでイメージです。

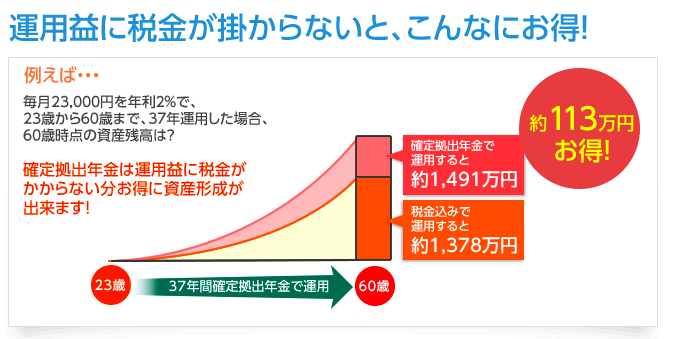

運用益が非課税なので再投資(複利)にも!メリット2

運用するので必ず利益が出るものではありませんが、基本的にインデックス投資なので20年など長期間に渡り運用していけばかなりの確率で運用益は出るでしょう。

通常投資で利益が出た場合は20%の税金が必要ですがiDeCoなら非課税となります。

年利2%とかなり安全に運用しても大きな金額になります。

受け取るときも大きな控除があります。メリット3

60歳(65歳)となり今までの拠出金を取り出そうとした場合も大きな控除が可能です。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

せっかく自分のお金を積み立ててきたのですから税金で引かれる額は少ない方がいいに決まっています。

働いている病院から支給される退職金が大きい場合は「公的年金等控除」の方がいいですが一般職員の医療事務や病院事務で1000万円以上の退職金を支給される人は多くないです。

個人型確定拠出年金iDeCo(イデコ)のメリットまとめ

個人型確定拠出年金iDeCo(イデコ)のメリットまとめると以下のようになります。

- 拠出金は将来の自分で使えます

- 掛金は全額所得控除

- 運用益にも税金は不要

- 受取時「退職所得控除」「公的年金等控除」の対象

運用している現役世代から受け取る年金世代までお得なメリットたっぷりの制度となっています。

メリットが多いiDeCoにもデメリットはあります。注意点。

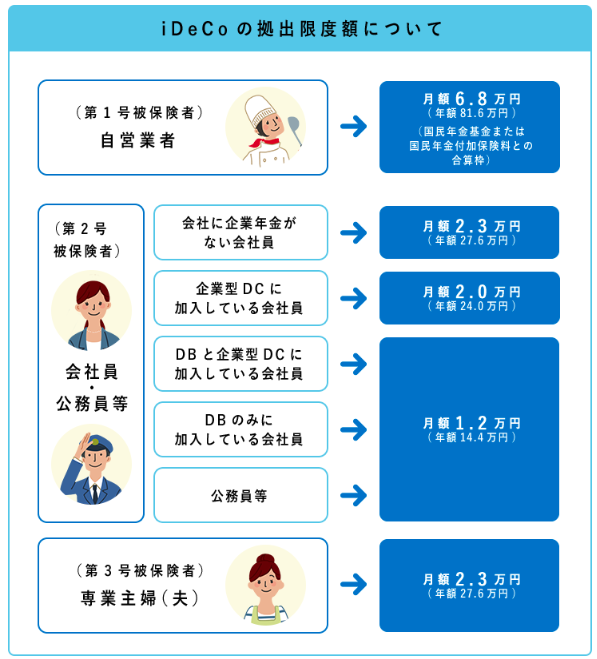

掛金の上限が決まっている。デメリット1

iDeCoのメリットとして掛金の全額所得控除があります。なので掛金をかければかけるほど所得が低くなり支払う税金が安くなる仕組みです。

ぼくは1000万円iDeCoに掛金を使ったから所得はゼロ円だ!!

なんてムチャクチャなことが無いように掛金の上限が定められています。

【iDeCoの上限金額】

- 自営業 6.8万円/月

- 会社員 1.2万円/月〜2.3万円/月

- 専業主婦(夫) 2.3万円/月

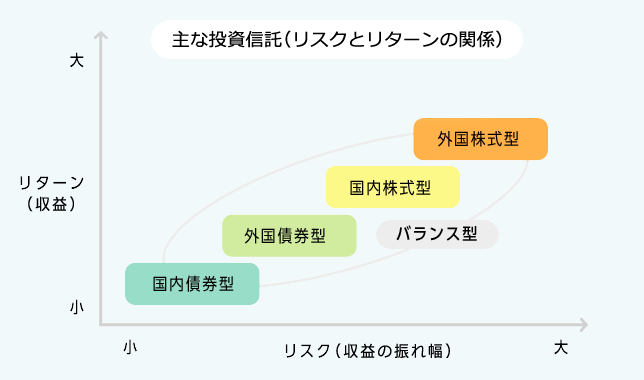

自分で商品を選択する必要がある。デメリット2

iDeCoは運用する商品を自分で選択する必要があります。

元本保証型の安全商品を選択するも海外株式を多めにリスク高でリターンを狙うのも自分次第です。

株式を多く選択すれば将来のリターンは大きい可能性が高くなりますが、損失が大きくなる可能性も同じだけあります。

管理費など費用がかかる。手数料。デメリット3

iDeCoには手数料が必要です。証券会社によっても違いますが必ず必要なのが加入者手数料(掛金納付の都度)と事務委託先金融機関(資産管理サービス信託銀行)です。

- 加入者手数料(掛金納付の都度):103円/月

- 事務委託先金融機関(資産管理サービス信託銀行):64円/月

つまり何もしていなくても一定金額を拠出しているだけで167円が必要になります。

全額掛金控除の金額を考えれば大したことない金額ですが投資に慣れていない人からすれば毎月167円が必要なのは心理的負担になるかもしれませんね。

60歳まで掛金を引き出すことができない。デメリット4

これが最大のデメリットでしょう。iDeCoは基本的に60歳まで金額を引き出せません。

つまり毎年10万円を拠出していて20年経過したタイミング(掛金合計200万円)で子供の学費が必要になった。とか、住宅のリフォームにまとまったお金が必要だ。

となっても60歳になるまで金額を引き出すことができません。

メチャクチャ運用益が出ていて金額が倍になっていたとしてもダメです。これがルール。

本日のまとめ。医療事務だからiDeCo(イデコ)で将来に備えています。

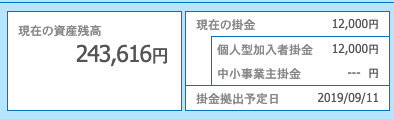

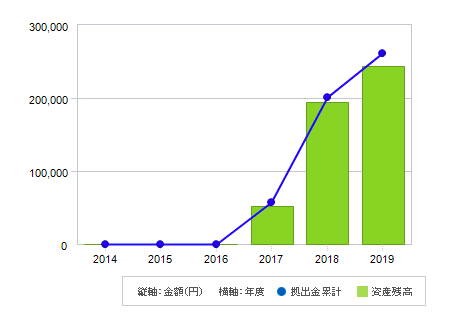

毎月12000円を拠出していて現在は25万円程度になっています。

マイナス17,384円。-6.7%

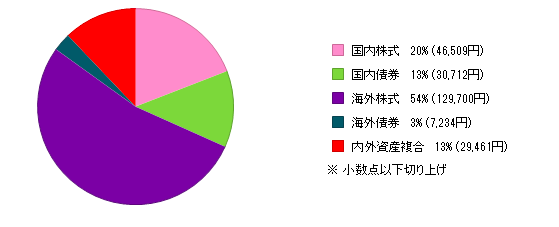

iDeCoは海外株式多め。54%が海外株式です。

60歳までに400万円程度にはなる予定です。

しっかりと対策してプラスになるようにやって老後の金額補助にしたいと思います。