生活費の削減はコストを抑えるには食費などの変動費を抑えるのではなくてなかなか削れない固定費を削減しましょう。とよく本などにも書かれています。

- 変動費:食費、日用品、交際費、美容費

- 固定費:家賃(住宅ローン)、光熱費、通信費

このあたりの細かいアドバイスが必要な場合は1つの本を読めばだいたい解決できます。

多くのFPなどが有益な情報を教えてくれます。

老後2000万円問題など将来のお金の不安は山積みですが、ヤバイよ!ピンチ!!大変!!!と言っているだけでは解決しません。

何が、どのようになっているのか知ることからスタートすることが大事です。

なので今日は30代病院事務員の家計簿と今後の見通しについて書いてみたいと思います。

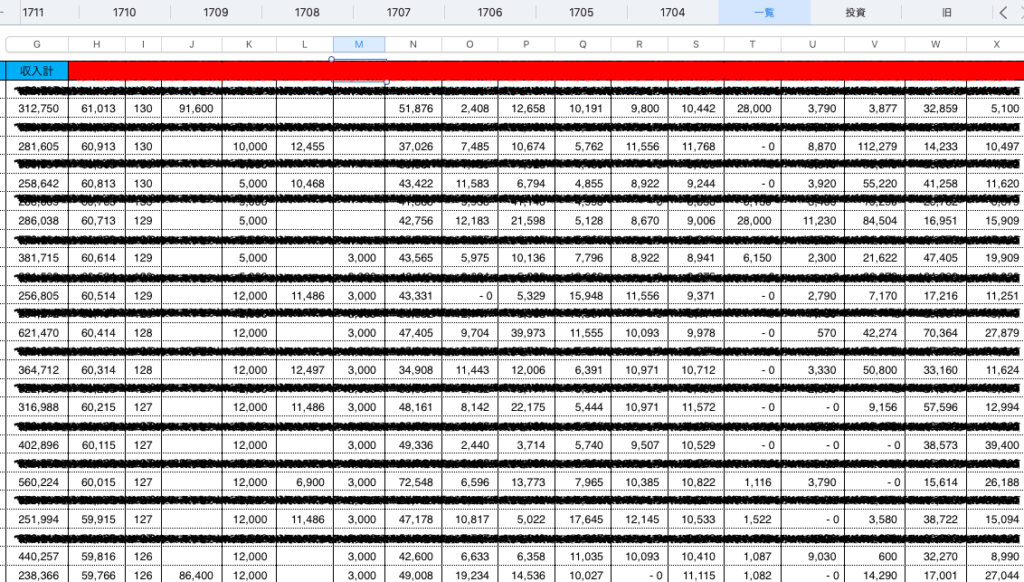

まずは30代の病院事務員の家計簿。収支内訳はこんな感じでした。直近12ヶ月分

恥ずかしいので、こんな感じで家計簿をつけています。と見せるだけ。

上記のような感じで家計簿を毎月つけています。収入と支出を項目ごとに把握しています。ここには載せていませんが右側に銀行や証券会社の残高も記載しています。

牛乳がいくら。みたいな細かい家計簿はつけていません。

大まかな項目で、収入がいくら。支出がいくら。月間収支はプラスだな。預貯金はいくら減ったな。なんて感じです。

8割以上がキャッシュレスなので家計簿も簡単です。

ちなみに毎月5000円程度の現金使途不明金が発生していますw

ダメダメ管理です。

それでは直近12ヶ月分の収支をまとめました。

【収入】

- 給与 他 400万円

これは会社員なので手取りで計算しています。銀行振込された金額を足して行くだけにしました。あとは微々たる副収入の利益が入っています。

詳しく知りたい人は勉強しましょう。毎年確定申告するだけでも勉強になります。

【支出】 合計 280万円

- 住宅ローン(含む固定資産税) 80万円(月6,6万円)

- 食費(含む外食) 60万円(月5万円)

- 日用品 15万円(月1,25万円)

- 水道光熱費 18万円(月1,5万円)

- 通信費(自宅ネット、携帯3台) 12万円(月1万円)

- 保険料(生命保険、医療保険) 5万円(月0,4万円)

- 医療費(歯医者など) 5万円(月0,4万円)

- レジャー(含む旅行帰省) 20万円(月1,6万円)

- お小遣い(上記に含めないもの、個人的なもの) 45万円(月3,7万円)

- 妻小遣い(理美容費、外出費) 20万円(月1,6万円)

支出については毎月家計簿をつけているのでエクセルで合計しただけです。

細かい端数は恥ずかしいので端折りましたw

この数字だけを考えると年間収入400万円−年間支出280万円=残金120万円となりました。

年間100万円の貯金ができているので直近12ヶ月はまずまずだな。とか考えることができます。

支出項目の内訳。変動費と固定費を分けて考える。

今日は上記の金額が多いとか少ないと言う内容ではなく。支出を考えるときに固定費と変動費を考える必要があると言うことです。

固定費は家賃(住宅ローン)、光熱費、通信費などです。ぼくの場合は110万円です。

何もしなくとも働いて生きている限り年間で100万円以上のお金が必要だと言うことになります。

しかも自宅を購入したのでリフォーム代や修繕費を考えておく必要があります。地震保険も5年に1度必要です。この金額は上記には入れていません。

フリーの人ならさらに健康保険や年金や税金を配慮しておく必要もあります。

個人的は住宅ローン金利も最小限にする工夫をしました。光熱費はこれ以上は難しい。通信費もネット+スマホ3台なら合格ラインだと思っています。

余ったお金は投資と現金貯金です。120万円の行方。

ぼくは100万円〜150万円程度の現金貯金をキープしつつそれ以外は投資にまわしています。投資については過去記事に詳しく書いてありますが、

- 確定拠出年金 14万円

- 積立NISA 40万円

- 積立為替 12万円

は積立なので毎月一定額を証券会社などに入れる必要があります。それ以外に仮想通貨や個別株なども買って遊んでいます。

来年は地震保険を支払う必要があるので現金10万円くらいは必要だな。なんて具合に先のことも考えています。

本日のまとめ。

ぼくの支出について多いとか少ないとかいろいろ意見があるでしょう。

個人的には車を持っていないし、住宅ローンも低めなので固定費は少ない方だと考えています。

変動費はいざとなれば削れる部分がありますが、固定費はなかなか削ることが難しい。いきなり家賃の安いところに引っ越すもの容易ではありません。

変動費でも食費や医療費など最低限のラインがありますが、お金が無くなれば削減できる部分も多々あります。

なので削減する最初のポイントは固定費です。

自分の支出額が収入と見合っているか判断するのは自分です。400万円の収入に対して400万円以上使うことはできません。借金をすることで解決はできません。

事業なら銀行融資と言う考えもありますが、年収400万円くらいでは個人ではなかな難しいでしょう。借りる場所や方法によっては金利だけでゲームオーバーの可能性もあります。

マネーリテラシーを高めて老後に備えましょう。

コメント

[…] […]