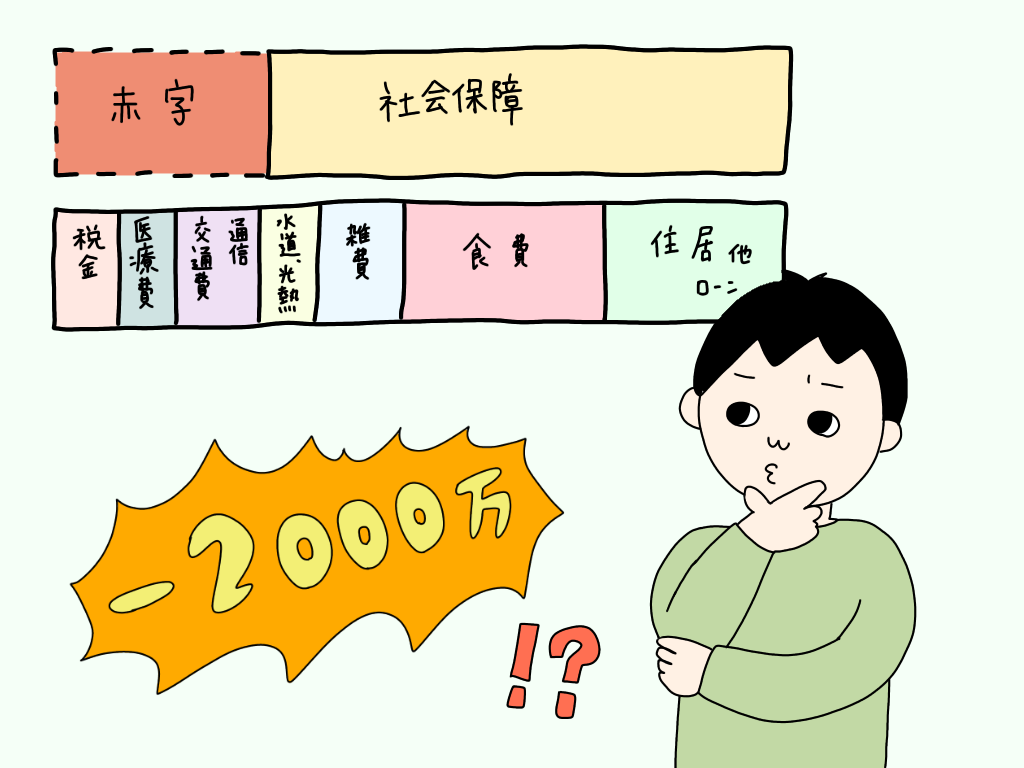

今週は老後に2000万円が必要になるよ。ちゃんと貯金しておきなさい。と金融庁が公式に発表したことでワイドショーが騒がしくなっていましたね。

ツイッターでもユーモアなつぶやきが多くありました。

正式には金融庁が金融審議会でまとめた報告書「高齢社会における資産形成・管理」(2019年6月3日発表)が原案になります。

ぼくも興味があったので読んでみました。

全文を読みたい人はこちらをどうぞ(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

サックリと情報を知りたい人は「老後 貯金 2000万円」と検索した時に出てきたニュースを貼っておきます。

で今日はそんな老後資産の2000万円について医療事務や病院事務の立場からどうしたら良いのかぼくなりの答えを書いてみたいと思います。

医療事務で老後資産2000万円を用意するのは大変です

最初に厳しい現実から。

医療事務や病院事務の給料はお世辞にも高いとは言えません。事務長クラスでも年収1000万円には届かない病院も多々あるでしょう。

ネットの情報によると医療事務で年収500万円は高年収の部類に入ります。ぼくの働いている病院でも主任クラスではなく課長クラスが500万円になります。

一般企業からしたら課長で500万円はとても少ないですね。

このあたりは病院規模にもよりますが、診療報酬が収入の大部分をしめている病院経営ではどこにいっても大きくは変わりません。広い意味では。

ぼくたちは30代には終身雇用崩壊に続いて年金も。イヤなニュースが続きますね。

ネットニュースやツイッターを見ていると悲観的な情報が多いような印象です。

もう年金なんか払わない。

国に騙された。

年金詐欺だ。

みたいな感じ。

このあたりの評価や事実は別にして、医療事務や病院事務がどのようにしたら良いのかを考えてみます。

終身雇用の崩壊に続いて、年金の崩壊です。ぼくたち30代にとってはイヤなニュースが続きますね。

30歳から2000万円を貯金するにはどうしたら良いのだろうか。単純な算数なら年間60万円を貯金する

これは電卓をポチポチして事実を認識するしかありません。

2000万円が本当に必要だとするのであれば、老後までに2000万円を貯めておかないといけません。

そして

- 老後とは何歳なのか。

- 年金は65歳から支給されるのか。

などなど。

この前提条件をもとに2000万円を貯めるには年間60万円を貯蓄に回す必要があります。

- 30歳:2000万円÷35年=57万円

- 35歳:2000万円÷30年=66万円

- 40歳:2000万円÷25年=80万円

- 45歳:2000万円÷20年=100万円

- 50歳:2000万円÷15年=130万円

45歳からでも年間100万円貯金すれば20年で2000万円になります。

40歳を超えてから貯金をするのは難しい。貯金体質を作っておくことが大事でしょう。

40歳を超える頃には子供にもお金が必要になりますし、親の介護問題もあります。自分自身も衰えてくるので20代とは違ってきます。

共働きならまた違うのかもしれませんけどね。

貯金や投資をする体質でない人が40歳から変化するのはとても難しいです。

日々の細かい節約や大きな固定費を削るのはとても難しいですからね。年間2000キロしか乗っていない車に固執したり、子供が出て行った家をスリム化するのは有効な手段ですが実行できる人は少ない。

携帯電話の料金も格安スマホで格安SIMなら本体代2万円と月々1500円なのに大手キャリアでiPhoneを使っていたりする。理由は格安SIMが難しそう。

まだ若い人は今後のライフプランと照らし合わせてどのくらいのお金が必要なのか考えておくと良いですね。

老後にお金がなくて悲しい思いをしたり、お金に不安を持って生活するのは良いことではないです。

本日のまとめ

病院職員で妻は専業主婦のぼくでさえ2000万円を老後に貯金するのは可能だと考えています。

そもそも年金+退職金+貯金2000万円で65歳を迎えて足りるのかわかりませんけどね。年金支給予定の30年後になって支給が70歳からの可能性は十分にありえます。

医療費だって70歳から前期高齢者で原則2割負担なんてなくなるでしょう。後期高齢者も3割負担ですよね。

ぼくは積立NISA(年間40万円)iDeCo(年間12万円)など着実に投資に回してお金を増やして行く予定です。

ぼくには老後のことなんてわかりませんが、国がお金を用意した方が良いよ!と言うのであれば用意した方が良いのでしょうね。

お互いに頑張りましょう。

コメント

[…] 医療事務で老後資金の2000万円を貯めるのは難しい。今後の終始予想を立て… 過去1年間の生活費を計算してみたよ。30代病院事務の収支バランスは正しいのかな。生活費の削減はコストを抑えるには食費などの変動費を抑えるのではなくてなかなか削れない固定費を削減しましょう。とよく本などにも書かれています。 変動費:食費、日用品、交際費、美容費 固定費:家賃(住宅ローン)、光熱費、通信費この…honno.work2019.07.21 雑記 シェアする Twitter Facebook はてブ LINE honno ほんの主観記 […]