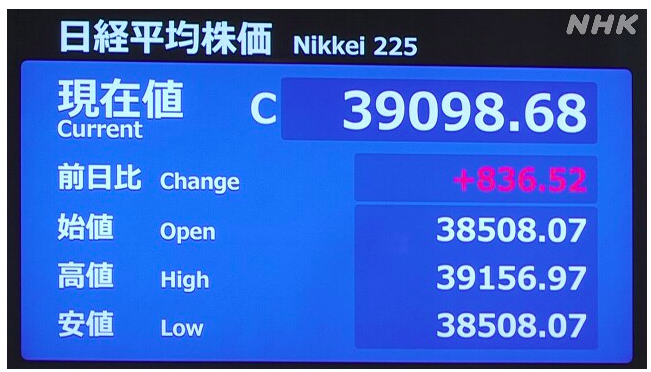

日経平均がバブル後最高値を更新しましたね。

時代の変化のタイミングですので記録をしておきます。

ぼくの20代はワーキングプアや失われた30年などと賃金に関する悪いニュースが蔓延しておりました。リーマンショックからの超円高と東日本大震災もありました。

働けどはたらけどなお、わがくらし楽にならざりと石川啄木は言いましたが、その通りだと実感しておりました。

それなのに老後2000万円問題などと言われたり不安はますます増える一方でした。

そんな時にトマピケティの資本主義の富の不均衡は放置しておいても解決できずに格差は広がる。格差の解消のためになんらかの干渉を必要。「r>g」という不等式を知りました。

この10年でぼくは市場経済の恩恵を受けてきた

初心者のラッキーパンチですが、個人的には超円高80円から超円安150円時代にFXを行っており住宅ローンの頭金になりました。日経平均は10000円を下回った!

またiDeCoやニーサも開始当初から行っており2023年までは円安の影響もありプラス50%近い運用ができております。あと仮想通貨の初期にも手を出しました。

これら諸々を合計したら1000万円近い利益になっておりました。特段経済の勉強をしていなくても市場にいるだけで恩恵を得られた10年でした。

日経平均バブル後最高値。まずは素直に喜ぼう

この最高値の背景はいろいろありますが素直に喜びましょう。日本経済が上向いてきている一つの事実であります。

ぼくの投資も順調になっていますw

理由は「円が安くなっただけ」「30年前からの経済成長分を勘案できていない」「オルカンやSP500に莫大な資金が流出している」などがあります。

この後40000円を突破していくのか停滞するのか誰にもわかりません。円安の終了(日銀のマイナス金利解除)、アメリカ大統領選挙(トランプ再選)など多くのイベントがあります。

素人が悩んでも仕方ないので淡々と投資をしていくだけです。

今後の投資方法について

職場でも投資について話をしてい人が増えてきました。iDeCoの申し込みも増加傾向。

ぼくの現在は以下の通りです。

- NISAで毎月5万円をオルカンに積立投資

- 余剰金でSBI日本高配当株式ファンド

この2点だけです。

個別株やレバナスなどでより多くの利益を求める方法もありますが外してあります。

職場でも相談されますが正解がない以上「オルカンにしている」とだけ答えています。リスクとリターンの関係を考えるとベストではないかもしれませんがベターだと思っています。

SBI日本高配当株式ファンドの理由は4つあります。

- 日本を応援したい気持ちがある

- 2024年にスタートしたファンド

- 低コストである

- 配当金(分配)はやっぱり嬉しい

これは気持ちの問題ですね。投資をするにもお金以外の理由はあったほうが良いと考えています。

今後も労働収入よりも投資収入の方が伸びると思う

ぼくの現在の年収から得られる収入よりも投資による収入の方が大きくなるでしょう。

40代になるので実生活でリスクも取り難くなります。人生を楽しんだ方が良いフェーズになります。(シャカリキに成長を求めるのは違うと思っている)

毎年5%の給与アップは無理でしょう。年収600万円が630万円、661万円、694万円、729万円とは増えていきません。

しかし、投資なら5%程度のアップは過去のデータから可能と考えることができます。リーマン・ショック級の暴落もあるでしょうが長期間で見れば世界経済は上向きになるでしょう。

ぼくの考え。